J’ai aujourd’hui l’occasion de vous proposer un article invité, le premier de ce blog. Il a été rédigé par le fondateur de www.loi-duflot-toulouse.fr. L’idée? Vous présenter le fonctionnement de la Loi Duflot, dont on entend beaucoup parler depuis plusieurs mois. Plutôt habitué à évoquer l’investissement classique, c’est l’occasion de découvrir un autre horizon sur ce que peut offrir l’immobilier. Comment fonctionne-t-elle? Quels avantages peut-elle vous offrir? Ce sont quelques unes des questions dont vous pourrez trouver des éléments de réponses dans les quelques paragraphes à venir. Bonne lecture à tous!

La loi Duflot est une mesure gouvernementale permettant de réduire ou d’annuler le montant des impôts des contribuables qui investissent dans un bien immobilier neuf destiné à la location.

Fonctionnement

La loi Duflot permet d’obtenir jusqu’à 18 % du prix d’acquisition d’un bien immobilier en économie d’impôt.

Ce bien doit être en norme BBC (Bâtiment Basse Consommation) ou RT 2012 (réglementation thermique 2012).

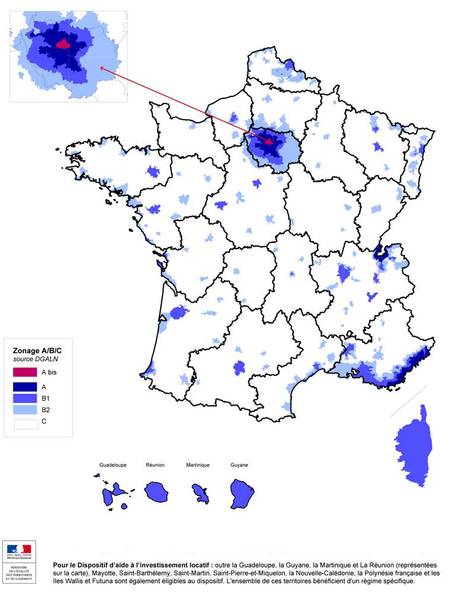

L’investissement est plafonné à 300 000 € par an et l’appartement devra être mis en location pendant une durée de neuf ans. Il faudra également respecter un montant de loyer en fonction de la zone géographique (voir le zonage Duflot A, A Bis, B1, B2) du bien et le futur locataire devra respecter des plafonds de ressources.

Il est important de noter que cet investissement est réalisable sans aucun apport initial et s’adresse à tous les contribuables payant de l’impôt en France quel que soit le montant de leurs impôts.

Quels sont les avantages de la loi Duflot ?

La loi Duflot a pour but premier de réaliser des économies d’impôts.

En effet, le contribuable français a ici l’opportunité de « placer » l’argent de ses impôts sur un support sûr, à savoir l’immobilier, et plus précisément l’immobilier neuf.

En effet, la loi Duflot va permettre de réaliser jusqu’à 6000 € d’impôt par an et ceci pendant 9 ans.

C’est le résultat que l’on obtient si on investit sur un bien immobilier de 300 000 € puisque la réduction d’impôt est équivalente à 18 % du prix de l’investissement.

Mais comment se traduisent concrètement ces avantages ?

Vous allez acheter un appartement neuf en VEFA (Vente en l’Etat Futur d’Achèvement) qui va être destiné à la location pendant 9 ans.

Lorsque vous allez faire votre déclaration d’impôt en Loi Duflot vous allez mentionner que cet appartement est placé sous le régime du même nom et préciser le montant de votre achat.

A ce moment-là, lorsque le trésor Public recevra votre déclaration, il en tiendra compte dans le calcul de vos impôts et lorsque vous recevrez votre avis d’imposition, magie ! Le montant de vos impôts sera diminué !

Et ceci sera le cas pendant les 9 ans où vous louez le bien.

A la fin des 9 ans, vous pourrez revendre le bien et réaliser également une plus-value.

Un exemple concret

Pour bien comprendre le principe de la Loi Duflot prenons un exemple très simple :

Vous achetez un logement neuf de type BBC d’une valeur de de 200 000 € que vous louez pendant neuf ans. Vous bénéficiez d’une réduction de 18 % du bien soit 36 000 € sur 9 ans. Ainsi votre investissement vous permet d’économiser 4000 € chaque année.

Maintenant un second exemple vous payez aujourd’hui 3000 € d’impôt par an et vous souhaiteriez ne plus en payer. Si vous investissez avec le dispositif Duflot dans un bien aux normes BBC de 150 000 € vous atteindrez votre objectif avec une réduction de 3000 € par an pendant neuf ans.

Comme vous le voyez, la loi Duflot est un dispositif très intéressant et très puissant pour défiscaliser de façon importante. Mais ce dispositif répond également à d’autres prérogatives comme par exemple :

- Protéger sa famille

- Se constituer un patrimoine

- S’assurer un complément de revenu

- Préparer sa retraite

Protéger sa famille

Lorsque vous réalisez un investissement en loi Duflot, vous souscrivez dans la majorité des cas un crédit pour financer cet achat. Le crédit offre une assurance décès invalidité qui assure le crédit et protège votre famille en cas de décès. Les héritiers et ayant-droits obtiendront donc un appartement totalement payé s’il venait à vous arriver malheur. C’est une excellente solution qui pour un coût d’assurance peu élevé (environ 40 €/mois en moyenne) peut vous assurer un capital très important (la valeur d’un bien immobilier est très rarement en dessous de 100 000 €) et ceci dès la signature chez le notaire. Votre famille est ainsi à l’abri.

Se constituer un patrimoine

En investissant dans l’immobilier, vous vous constituez un patrimoine immobilier que vous pourrez soit garder soit transmettre. Les économies d’impôt et les loyers perçus vous permettent d’utiliser un effet de levier qui finance en grande partie votre achat. En régle générale, dans ce type d’investissement, sur les 9 premières années où vous bénéficiez des économies d’impôt vous ne financez que 20 % à 30 % du bien, le reste étant financé par les loyers et les économies d’impôts.

S’assurer un complément de revenu

Selon le montage financier, la durée du crédit, le montant de l’apport, vous pourrez générer des revenus complémentaires provenant des loyers perçus de cet investissement. En effet il est de notoriété publique que l’immobilier est un excellent placement pour toucher des revenus complémentaires, les loyers.

Préparer sa retraite

Aujourd’hui, et encore plus dans les années à venir, les pensions de retraite seront de moins en moins importantes. Il faut donc prévoir dès à présent sa retraite. Investir dans l’immobilier en vue de percevoir des loyers au moment de son entrée en retraite est une solution intéressante pour combler votre perte de pouvoir d’achat.

Au sujet de l’auteur de cet article :

Cet article a été rédigé en collaboration avec le fondateur du site loi-duflot-toulouse.fr. A travers son expertise dans le domaine de l’investissement immobilier neuf sur Toulouse, il nous livre ainsi ses connaissances à travers cet article.

Que pensez-vous de l’investissement en Loi Duflot? Etes-vous intéressés par les avantages, notamment fiscaux, qu’il offre? L’investissement immobilier « classique » a-t-il votre préférence ?

Bon résumé de ce qu’est un placement Duflot et tu fais bien de préciser que d’une part c’est un placement défiscalisant, donc qui vise à diminuer ses impôts et non faire du rendement, et d’autre part qu’il y a un effort d’épargne de 20 à 30% à prévoir pour financer le bien.

Emmanuel

Dommage que l’article ne souligne pas les inconvénients de ce dispositif, mais bon c’est un peu normal, l’auteur cherche à promotionner sa boîte et à montrer tous les avantages !

Bonjour Emmanuel,

Il est effectivement important, dans le cadre d’un investissement, de distinguer ceux dont l’objectif est une défiscalisation de ceux c’est le rendement : les points d’attention à regarder ne sont pas nécessairement les mêmes dans chacun de ces cas!

Bonjour InvestMan,

Tu as tout à fait raison, seuls les points positifs sont ici mis en avant. Une autre partie avec les points de vigilance à surveiller pourrait être intéressante. On pourrait notamment évoquer la nécessaire attention sur l’éventuel surcoût à l’achat par rapport au marché, les règles à respecter sur les loyers et les locataires, …

J’avoue ne pas connaitre le sujet en détail, mais si quelqu’un a des informations, c’est avec intérêt que j’en prendrais connaissance!

Salut Squatte,

Certains programmes sont plus intéressants que d’autres.

Que ce soit pour de l’immobilier défiscalisant, dans du neuf ou dans de l’ancien, rien ne vaut une bonne simulation.

Pour voir la rentabilité et le rendement tout au long de la possession du bien.

On pourra alors faire un choix éclairé et qui correspond à nos besoins.

Par contre comme dit plus haut c’est dommage que l’auteur ne donne que les avantages sans être ni vraiment objectif, ni donner les inconvénients…

En même temps pour les inconvénients c’est facile il suffit de trouver tous les articles qui crachent sur le dispositif et qui m’avaient poussé à écrirer mon article (accessible en cliquant sur mon prénom) qui en faisait la promotion.

Mais dans 99% des cas les inconvénients annoncés proviennent du fait que les critiqueurs n’ont pas compris qu’un investissement défiscalisant et un investissement de rendement ne doivent pas s’appréhender de la même manière. Essayons de lister les principaux inconvénients cités

– le loyer est inférieur au prix du marché d’où une rentabilité moindre ? Normal qui dit plus grosse rentabilité dit plus grande imposition et si on défiscalise d’un coté ce n’est pas pour refiscaliser immédiatement derrière !

D’autre part il me tarde de voir ce que donnera l’encadrement des loyers dans l’ancien il est possible que certains subissent des baisses de rentabilité

– le surcoût à l’achat. En vérité ceci est difficilement vérifiable car il faudrait pour cela avoir un prix sans défisc et un prix avec défisc. Je t’invite à aller voir un promotteur d’un programme élligible au Duflot et de dire « moi je veux pas défiscaliser vous me le vendez combien ? »

Certains comparent le prix du neuf avec le prix de l’ancien mais c’est oublier que ce n’est pas la même chose. Un appart ancien mal isolé c’est un budget travaux à terme probablement supérieur à celui d’un appartement neuf BBC construit dans les règles de l’art.

Sur ce point le blog de Jeremy va être intéressant à suivre car il y parle de ses 3 investissements immobilier le premier en Scellier (donc proche du Duflot), le deuxième et le troisième dans l’ancien dont un à rénover. Même s’il y a quand même un double biais puisqu’il ne profite pas intégralement de la réduction d’impôt et que les copropriétés dans l’ancien ont des syndics bénévoles ce qui va réduire les charges de copropriété, suivre les bilans successifs va probablement être très instructif

– pas possibilité de casflow positif. Si je me base sur l’exemple de Jeremy son Scellier a en effet un cashflow négatif (de 90 €) son bien dans l’ancien déjà loué un cashflow positif (25 €). Si on regarde dans le détail presque la moitié de son cashflow négatif correspond à des frais de gestion locative (lire également ses mésaventures avec cette agence c’est édifiant) alors qu’il me semble qu’il n’y en a pas dans l’appart ancien et comme je disais il perd également un poil de la réduction d’impôt ce qui améliorait également son casflow. Reste à voir sur la durée si des travaux non prévus ne viennent grever la rentabilité de l’appartement non défiscalisant

Comme je suis dans un bon jour il y a une méthode infaillible pour avoir du cashflow positif avec un Duflot c’est de prendre un crédit in fine. Le casflow c’est important mais il ne faut pas oublier que c’est un élément facile à manipuler (durée et type du prêt et hop on passe de positif à négatif

– conditions de ressources du locataire. En effet c’est un point à ne pas occulter. Cela dit comme le loyer est inférieur au prix du loyer du marché il est possible qu’il ne soit pas dans l’impossibilité de payer son loyer (après tomber sur un locataire qui peut payer mais qui ne paye pas volontairement je ne pense pas que ce soit lié à un appart neuf ou ancien)

Le seul vrai problème que je vois c’est le risque d’une trop grande offre mais là encore c’est le même problème avec de l’ancien si tu achètes sans t’être assuré de la demande locative c’est ton investissement qui n’est pas bon pas le dispositif (si tu n’arrives pas à louer de l’ancien tu ne vas dire que louer de l’ancien c’est de l’arnaque)

D’un autre coté il y a la possibilité de transformer un Duflot en un investissement sûr. Je suis en train d’essayer de monter un tel projet basé sur le principe des scpi à capital variable (ie le montant du rachat est connu). En effet comme les ressources à prendre en considération sur les n-2 il me semble que je peux être locataire suite à ma reprise d’activité après congé sabbatique. Je serai donc locataire pendant 9 ans avec achat après cette durée à un prix convenu d’avance et consistant à me rétrocéder une partie de l’avantage fiscal (comme je suis en DOM c’est 29% de réduction d’impôt donc même en m’en rétrocédant la moitié ça fait du 15% soit presque comme du Duflot en métropole)

Une sorte de partenariat gagnant-gagnant en quelques sorte un investissement totalement passif pour le (ou les) investisseurs qui vont me suivre puisque j’aurai sélectionné le bien (j’attends juste de connaître mon affectation en septembre pour concrétiser le truc), j’aurai sélectionné le locataire avec attention (j’ai totalement confiance en ma possibilité d’être un bon locataire), et avec une « rentabilité » connue à l’avance (les 15% de la réduction d’impôt après rétrocession de ma part plus un chouia issu des loyers

Un dernier point (j’ai encore fait un commentaire à rallonge) on met souvent le Duflot en opposition avec d’autres investissement alors que rien n’interdit de les cumuler comme on peut cumuler une assurance vie et un PEA… C’est même doublement judicieux l’autre investissement vous apporte du rendement et le Duflot supprime votre imposition

Bonjour Didier,

C’est le premier point à mettre en avant : on investie pas en Duflot pour faire du rendement, mais avant tout pour de la défiscalisation. Si on obère ce point, il devient simple de « cracher » sur ce type de dispositif.

Le problème, c’est que certaines personnes mélangent les 2 aspects : une partie de ces personnes sont des détracteurs. Ils restent après tout libres d’exprimer leur opinion sur le sujet, mais il est dommage de l’exprimer en ne tenant pas compte de tout les tenants et les aboutissants. Malheureusement, les autres sont des personnes qui ont potentiellement cédées aux sirènes des commerciaux qui mettent en avant ce genre de dispositif, et qui mélangent sans vergogne avantages fiscaux et rendement. La finalité initiale de ce genre d’investisseurs était potentiellement le rendement plutôt que la défisc, et ils se retrouvent finalement en possession d’un bien qui ne correspond pas à ce qu’ils auraient pu obtenir en étant mieux conseillés et/ou s’étant bien informés.

En conclusion, je dirais que ce n’est pas le dispositif qu’il faut incriminer, mais la façon dont il est outrageusement mis en avant par certaines personnes peu scrupuleuses, simplement par appât du gain.

Sur ton retour d’expérience sur le montage que tu envisages, par curiosité, je suis preneur du résultat!

Et oui, tu viens de battre le record du commentaire le plus long sur le blog depuis son ouverture 😉 !

@Didier :

Est-ce que j’ai dit que le dispositif était mauvais ? Non 😉 .

Je rappelais juste qu’avant toute chose il est bon de faire une simulation pour voir où on met les pieds, du bon sens en somme 🙂 .

Et je trouvais dommage que l’article soit trop partial, car même si une chose est géniale il y a toujours des inconvénients.

@Squatte :

Effectivement, ce dispositif est plutôt bon pour faire de la défiscalisation.

Par contre tout le battage médiatique qui l’accompagne est souvent trop lourd.

Pour conclure, un investissement de rendement ou de défiscalisation ne se fait pas de la même façon. Il convient de savoir ce que l’on veut faire avant de se pencher plus en avant vers l’un ou l’autre.

Marc.

Quel engouement autour de ce dispositif qui présente quelques bons avantages mais qui tout de même a beaucoup de points à revoir, même si vous avez entièrement raison sur le fait qu’il est primordial d’agir prudemment en fonction de son objectif (défiscaliser ou obtenir un rendement).

Et, je souhaitais simplement ajouter que je trouve affligeant de devoir attendre le vote d’une loi avant de se rendre compte des effets potentiellement néfastes qu’elle induit (dont la GUL, qui utopiquement est une bonne idée: mais à qui reviendrait la charge de la financer?! et la surprotection du locataire…).