L’immobilier est un support clé pour se créer un patrimoine.

Son grand avantage, c’est de pouvoir acheter un bien grâce à l’argent des autres.

Seul problème, l’investissement locatif ne fonctionne que si vous trouvez le bon bien au bon prix.

(indice : c’est le bien qui aura un loyer supérieur à la mensualité de prêt, au minimum)

Du coup, comment trouver un tel bien ?

Quelles sont les caractéristiques nécessaires à l’achat d’un bien autofinancé ? Et surtout, comment ne pas se perdre lors d’un premier achat ?

C’est exactement ce que nous allons voir.

Voici ma liste de conseils pour réaliser au mieux votre premier achat locatif.

C’est parti.

Choisir un investissement locatif autofinancé, c’est avant tout suivre une liste de critères précis

Un bien est dit autofinancé lorsque sur une année civile, il génère au moins autant de rentrées que de dépenses. Ainsi, le posséder ne coûte rien au propriétaire.

Par exemple, c’est un appartement pour lequel le loyer couvre la mensualité de remboursement de prêt, ainsi que les diverses autres dépenses comme la taxe foncière, les charges de copropriété, les assurances…

Ces biens existent sur le marché — ils sont juste un peu plus durs à trouver, car justement ils sont très recherchés.

En sachant cela, nous allons maintenant déterminer les critères que vous devez regarder avec attention la prochaine fois que vous analyserez une opportunité d’achat.

La copropriété

Si vous prévoyez d’acheter un studio pour vous initier à l’immobilier, alors il y a bien des chances pour que l’immeuble dans lequel se situe le bien contienne d’autres appartements ne vous appartenant pas.

On dit alors que vous êtes copropriétaire des parties communes avec les autres propriétaires, en plus de posséder votre studio.

Le problème avec la copropriété, c’est que vous allez y retrouver des gens de tout horizon : des investisseurs (comme vous), mais aussi des héritiers (qui tiennent bien plus aux lieux), ou tout simplement des gens qui ont leur résidence principale dans l’immeuble.

Cette diversité d’horizons rend complexe la prise de décision, car les objectifs ne sont pas les mêmes : par exemple, repeindre les parties communes peut sembler très utile à ceux qui ont leur résidence principale ; alors que pour l’investisseur ce peut ne pas être une dépense primordiale.

C’est cette différence de jugement qui est créateur de conflits.

Comment les empêcher ?

En ayant étudié l’ensemble des décisions et des dépenses de la copropriété, avant d’acheter votre studio. Cette étude passe par plusieurs points.

1. S’assurer que les grosses charges ont été faites avant que vous achetiez le bien

Ce que j’appelle grosses charges, ce sont :

- Ravalement de façade

- Rénovation de la toiture

- Changement de la chaudière collective, s’il y en a une

- Mise aux normes de l’ascenseur, s’il y a en a un

Avec cela en tête, demandez une copie des dernières décisions prises dans la copropriété. Vous allez ainsi prendre connaissance des dates des derniers gros travaux dans l’immeuble. Faites confirmer au vendeur ces informations, et assurez-vous que les 4 points ci-dessus ont bien été faits avant que vous achetiez le bien.

2. Éviter les copropriétés avec espace vert

Très peu présent en ville, mais plus en périphérie, les copropriétés avec espace vert représentent un coût supplémentaire, car justement il faut entretenir ces espaces. De préférence, préférez les copropriétés sans jardin commun.

Si vous trouvez un bien avec une bonne rentabilité, mais qui contient des espaces verts, alors il vous faut vous focaliser sur trois éléments : la taille des jardins, le type de jardin (floral, avec présence de rivières, type d’arrosage), et bien sûr le coût annuel de l’entretien.

Regardez également la variation de ce coût annuel sur les 5 dernières années, afin d’obtenir un coût annuel moyen, à intégrer dans vos calculs de rentabilité.

3. Attention aux copropriétaires majoritaires

La prise de décision en copropriété est complexe. En effet, en fonction du type de décision envisagé, la procédure de vote varie énormément.

Par exemple, pour la réalisation de travaux d’accessibilité aux personnes à mobilité réduite, le vote se fait à la majorité simple entre les copropriétaires. Par contre, la suppression du gardien de l’immeuble se fait à la double majorité.

Le piège ici est d’éviter que des copropriétaires soient majoritaires, c’est-à-dire qu’ils détiennent un nombre de biens si importants dans l’immeuble qu’ils peuvent prendre la plus grande partie des décisions.

En effet, le poids de chaque copropriété étant directement dépendant de la taille des appartements qu’il possède, un propriétaire possédant par exemple les 6 plus grands biens dans une copropriété de 8 lots pourrait ainsi être seul maître à bord lors des prises de décisions.

Donc, pour l’achat d’un studio, faites donc attention à ce qu’un copropriétaire ne détienne pas des droits de vote majoritaire.

4. Taxe foncière < 1 mois de loyer

Tous les ans, l’administration fiscale vous demandera de payer une taxe foncière. En moyenne, elle est égale à 1 mois de loyer. Ce n’est pas le cas partout, et une taxe foncière trop élevée peut venir grever votre rentabilité. Alors, demandez au vendeur le montant de cette taxe sur les 3 dernières années.

En conséquence, un bien qui aurait une taxe foncière supérieure à 1 mois de loyer est un premier signal d’alarme.

5. Loyer > mensualité du prêt * 15 %

Cette équation est la base d’un investissement qui s’autofinance.

En effet, avoir un loyer simplement supérieur à la mensualité de remboursement de prêt ne suffit pas. Des coûts fixes comme les assurances propriétaire non-occupant et loyer impayé, la taxe foncière et les impôts fonciers viendront greffer le cash flow généré par le bien et augmenteront le coût de possession du studio.

Un loyer supérieur de 15 % à la mensualité de remboursement du prêt permet de prévoir une petite enveloppe de sécurité pour payer les frais fixes, et faire face à quelques imprévus.

Une fois que l’on a éliminé les biens qui ont des charges trop élevées, on ajuste le prix d’achat à la baisse

Le prix d’achat est le seul moment dans votre vie d’investisseur où vous contrôlez la rentabilité du studio.

Plus vous obtenez un prix bas, plus vous gagnerez d’argent. Pour aider à la négociation, voici une liste de caractéristiques qui peuvent vous aider à mieux évaluer le bien et à persuader le vendeur plus rapidement.

1. S’assurer que les biens de même taille dans l’immeuble et aux alentours se vendent à des prix similaires

Ici, il s’agit de vérifier l’offre et la demande du quartier.

La méthode ultime est de se référer aux transactions passées dans la même localité afin d’évaluer un bien.

Ça tombe bien, le site des notaires offre un véritable panorama des prix au mètre carré des biens qui se vendent sur le marché.

Vous pouvez pour n’importe quel code postal et adresse avoir une idée des prix qui se pratiquent, en fonction de la taille du logement. C’est extrêmement pratique pour juger du prix demandé par le vendeur et savoir si ce qu’il demande est réaliste.

Une fois ces infos rentrées, on vous donne directement le prix au mètre carré, en fonction des quartiers et selon la taille du logement. Par exemple, pour Nantes :

Maintenant que nous avons le prix du marché, nous avons un référentiel pour la négociation.

Seul hic, acheter au prix du marché n’a pas d’intérêt : on ne réaliserait pas une bonne affaire, on achèterait juste un bien au prix normal demandé par les vendeurs.

Tout l’intérêt d’un achat locatif, c’est de faire une bonne affaire.

Voilà pourquoi, votre prix d’achat doit toujours être négocié. Et plutôt fortement. Je recommande de commencer la discussion à -30 %.

Attention : beaucoup de vendeurs peuvent se sentir offusqués face à une telle offre. Peu importe. Ce qui compte, c’est que vous fassiez une bonne affaire.

N’oubliez pas : l’achat est le seul moment de votre vie d’investisseur où vous avez le contrôle sur la rentabilité du studio. Alors, abusez-en.

Faites des offres à -30 %, particulièrement sur des biens qui sont restés à la vente pendant longtemps.

En appliquant cette technique, des studios qui ressemblent à des bonnes affaires vous passeront sûrement sous le nez — ce n’est pas grave.

Ce qui compte, c’est que vous achetiez au meilleur prix, c’est-à-dire bien en dessous du prix du marché.

Acheter moins cher signifie emprunter moins, et donc plus de cash-flow pour vous tous les mois.

Et c’est tout ce qui compte.

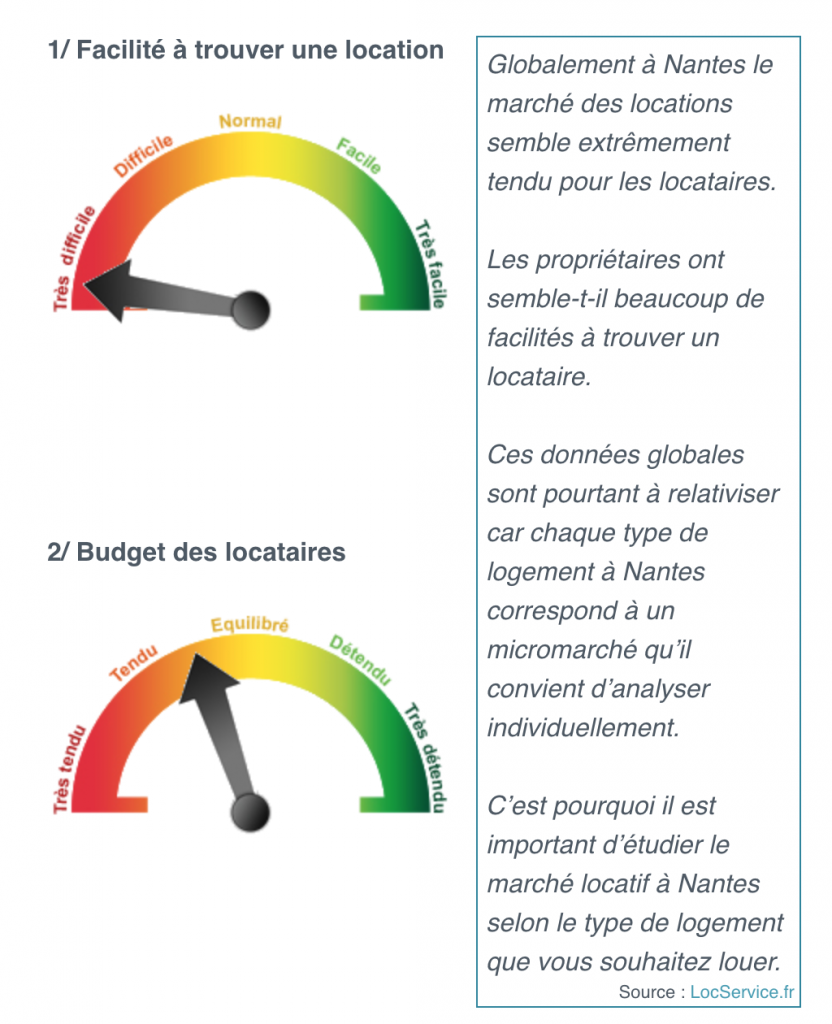

2. Prendre la température du taux de vacance locative du quartier

Pour ce critère, il n’y a pas de base de données permettant de se rendre compte immédiatement du nombre de logements vacants dans une zone spécifiquement.

Tout juste existe-t-il un Tensiomètre Locatif permettant d’avoir une idée. Ce n’est pas extrêmement précis et ne se base que sur des données recueillies par le site, mais cela permet de se faire une idée. Voici ce que cela donne, toujours pour Nantes :

Également, l’observation peut vous être bénéfique : baladez-vous dans les rues avoisinantes et regardez le nombre de pancartes « A Louer » qui sont affichées. Certaines affichent même la taille du logement en question.

La présence d’un grand nombre de pancartes « A Louer » peut vous apporter un début de réponse quant à la demande locative d’un quartier.

Également, l’orientation des fenêtres du bien constitue une variable d’ajustement : les fenêtres lumineuses et exposées plein sud auront la préférence des locataires et se loueront plus facilement.

3. Présence d’un locataire dans le studio

Si vous achetez un bien déjà loué (c’est possible), alors vous diminuez un peu votre risque. Vous êtes sûr de toucher des loyers dès le premier mois d’acquisition. En conséquence, le vendeur risque d’être un peu tatillon sur le prix.

En revanche, comme personne ne lâcherait une poule aux œufs d’or, acheter un bien déjà loué doit éveiller vos soupçons.

En effet, demandez aux vendeurs ses motivations pour vendre. Si tout allait bien, et que le bien lui rapportait de l’argent avec des loyers, il ne vendrait pas. Soyez méfiants.

Tous les biens vendus avec locataires ne sont pas des arnaques. Mais aiguisez votre curiosité et essayez de comprendre pourquoi le vendeur veut se séparer du bien.

À partir de là, renseignez-vous sur la qualité du locataire. Cela passe notamment par :

- L’ancienneté du locataire : est-il récent ? ou habite-t’il dans le studio depuis 10 ans ?

- Quel est son contrat de travail ?

- Quelle est sa situation familiale ? Ses revenus font-ils 3 fois le loyer ?

Ainsi, vous comprendrez mieux qui est votre futur locataire et surtout vous évaluerez sa capacité à payer des loyers.

4. Sous-valoriser des agréments de confort sympathiques

Pour analyser le prix du studio, il y a assez tous ces à-côtés qui permettront à vos locataires de se sentir mieux chez eux.

Ce sont par exemple :

- La présence du digicode

- La présence d’interphone avec visiophone (caméra)

- La présence d’un commerce ou non au rez-de-chaussée

- Un coffret électrique refait à neuf

Souvent, ces ajouts impactent peu le prix de vente, voire pas du tout.

Ils sont donc sous-valorisés dans le prix.

C’est tout bénéfice pour vous : vous obtenez un bien supérieur, au même prix.

La Rolls-Royce des investisseurs locatifs

La plupart des investisseurs locatifs trouvent leur bien via 3 canaux : les agences immobilières, LeBonCoin.fr et SeLoger.com .

Dès que vous trouvez un bien potentiellement intéressant, c’est le même cheminement qui se répète :

- Vous cherchez le loyer (cf le paragraphe plus haut)

- Vous évaluez le prix du bien selon la demande et l’offre du marché

- Vous déterminez les charges du logement, et les coûts incompressibles de possession (assurances, taxe foncière..)

Répéter ce processus bien par bien peut être fastidieux. Heureusement, un outil Internet permet d’automatiser les calculs. Il s’agit de Rendement Locatif.

L’interface est ultra-simple :

Vous rentrez des informations clés sur le bien : type de bien, localisation, prix du loyer et prix de vente.

Avec ces premières données, le site calcule une rentabilité estimée.

Par exemple, pour un appartement d’une valeur de 55 000 euros FAI, de 18 mètres carrés situé à Nantes, avec un loyer hors charges de 403 euros, on obtient la simulation suivante :

Bien sûr, vous avez le loisir d’affiner en rentrant vous-même certaines informations complémentaires via le bouton modifier. Et là, tout est adaptable à votre situation.

Ainsi, grâce à ce site, j’ai pu voir tout de suite que mon bien avait une rentabilité très faible à 3,6 %. Je peux donc immédiatement passer mon chemin et continuer ma prospection.

Pour aller encore plus vite lors de votre première sélection, Rendement Locatif offre même la possibilité de se greffer dans les annonces LeBonCoin et SeLoger, via une extension pour navigateur (disponible sur Chrome, Safari et Firefox). Ainsi, immédiatement je peux voir qu’un bien possède une rentabilité brute un peu faible, mais a du potentiel si notamment le loyer peut être augmenté.

Conclusion

Investir dans l’immobilier locatif est plus difficile qu’on ne le pense : il existe plein de détails qui sont souvent oubliés. Ils permettent de contenir le risque, et de s’assurer de la solidité de son investissement.