Les riches de ce monde font cela de manière extraordinaire :

Ils savent convaincre leur banquier de financer un projet immobilier.

Investir dans l’immobilier, c’est une des meilleures manières de s’enrichir.

En effet, vous investissez avec l’argent des autres…

… pour faire augmenter votre patrimoine.

Mais vous vous demandez peut-être :

« Comment passer avec brio l’épreuve de feu du rendez-vous tête-à-tête avec le banquier ? »

Nous allons voir une liste très détaillée de 14 techniques ultra-efficaces pour réussir son entretien avec un banquier.

C’est parti.

Pour apaiser vos relations avec votre banquier, 14 méthodes qui provoquent des résultats immédiats

Mais tout d’abord :

Un chiffre qui aura surement raison de vous mettre en position de force.

Selon la Fédération Bancaire Française (l’organe de référence en matière de financement), il n’y a jamais eu aussi peu de crédits accordés en 2014.

Dans son rapport annuel, voici les conclusions que cet organisme tire :

Le taux de crédits accordés à des particuliers crée un nouveau record en 2014, à son plus bas depuis 25 ans. Depuis 2008, ce sont plus de 1,7 million de ménages qui sont sortis du marché des crédits.

Fédération Bancaire Française

27ème rapport annuel – Janvier 2015

Regardez :

Le nombre de Français possédant un crédit est à son niveau le plus bas, à 46,5% de la population en 2014 contre près de 53% en 2001.

Mais ce n’est pas tout :

Les taux d’intérêt n’ont jamais été aussi bas, ils sont en baisse constante depuis plusieurs années.

Qu’est ce que cela signifie pour nous ?

Tout simplement la chose suivante :

CONCLUSION DU RAPPORT DE LA FÉDÉRATION BANCAIRE FRANCAISE

Les crédits sont de moins en moins chers, et pourtant chaque année les banquiers accordent de moins en moins de crédits.

Sachant cela, obtenir un crédit semble déjà plus facile, non ?

Parler à son banquier devient tout d’un coup plus aisé.

Comment savoir si le taux que le banquier vous présente est suffisant ?

Aujourd’hui, rares sont les investisseurs qui suivent exactement les actions des Banques Centrales…

…et par conséquent l’influence qu’elles peuvent avoir sur les taux offerts par votre banquier.

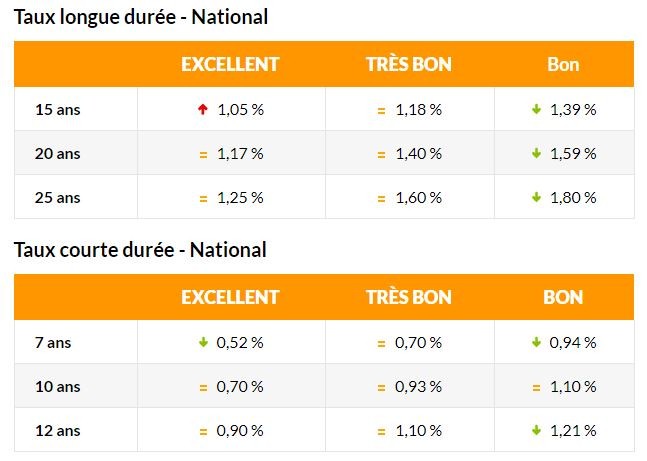

Heureusement, il existe un outil qui permet de ne plus se soucier de tout ça.

C’est l’analyseur de taux.

En rentrant simplement votre région et la durée de votre crédit, vous pouvez avoir une idée immédiate de la qualité du taux qui vous est offerte.

Par exemple, ici avec une analyse globale sur la France entière.

Ce n’est pas forcément super représentatif, donc on peut aussi filtrer par région :

Et voilà, vous pouvez ainsi en un clic avoir une idée précise de la compétitivité du taux proposé par votre banque.

Face à des taux super-bas et une distribution de crédits en baisse, il est temps de prendre son patrimoine en main !

Cliquez ici pour tweeter ce message

Maintenant que nous connaissons l’état du marché, passons aux choses sérieuses.

Comment parler à son banquier et obtenir les meilleures conditions pour un prêt immobilier ?

MÉTHODE 1 : ARRIVER AVEC LES PIÈCES EXACTES ATTENDUES A L’ENTRETIEN

Écoutez :

En banque, le temps c’est de l’argent. Plus votre interlocuteur accorde de prêts, plus il touche de commissions.

Il a donc besoin d’aller vite, et tous les dossiers faciles sont de l’or en barre pour lui : c’est de l’argent facile qu’il peut toucher.

Dès qu’il voit un très bon dossier qui pourra facilement être approuvé par son patron, il soutiendra coûte que coûte votre financement !

Alors la seule manière de vraiment faire la différence, c’est d’éviter les erreurs de débutant :

Soulagez votre banquier en lui donnant tout de suite ce qu’il attend.

Comme ça, pas d’aller-retour de mails ou de coups de téléphone, de procédures interminables…

Vous arrivez avec ce qu’il veut au document près :

Lui sera enfin ravi d’avoir un client pour lequel il ne faut pas faire 10 relances pour avoir un document…

…et en échange, votre dossier sera catégorisé « facile », car vous apportez toutes les pièces justificatives de suite.

Les pièces indispensables pour l’entretien, en 3 catégories

Situation personnelle

- Votre carte d’identité

- Justificatif de situation familiale (contrat de mariage, divorce)

- Justificatif de domicile (quittance EDF, de loyer)

Flux financiers & patrimoine

- Trois derniers relevés de compte

- Trois derniers bulletins de salaire

- L’ensemble des justificatifs prouvant votre patrimoine mobilier et immobilier

- L’ensemble de vos contrats de prêt

Le projet & ses avantages

- 1 page de garde expliquant les éléments clés de votre projet (adresse, loyer, charges, photos du logement)

- Comptabilité à 10 ans du bien à finance

MÉTHODE 2 : METTEZ EN ÉVIDENCE VOS RÉUSSITES PASSÉES

(faites vous passer pour un pro!)

Admettons la vérité tout de suite :

Pour maximiser vos chances de réussite, il faut que le banquier vous fasse confiance.

Pour obtenir cette confiance, une seule technique : le rassurer en lui montrant que vous savez de quoi vous parlez.

A partir de là, 2 cas précis se dessinent :

Vous avez déjà investi avant

Rien de plus simple : générez une page de garde avec l’ensemble des biens que vous possédez, en mettant en évidence les chiffres clés : montant de l’emprunt, du loyer, taux de vacance locative, ainsi qu’une comptabilité détaillée.

Vous avez déjà fait vos preuves : le plus dur a été fait ! Montrez simplement vos qualités d’investisseur et le banquier sera séduit.

Vous débutez en immobilier

La première fois est toujours compliquée : ici vos compétences personnelles compteront peu. C’est surtout la solidité du projet qui vous permettra de séduire le banquier.

Des études de l’INSEE sur la demande locative, un rapport financier précis, crée avec un outil comme RendementLocatif, vous faciliteront le travail.

A vous de faire vos preuves : votre 1er investissement est le plus important.

Montrez que vous savez gagner de l’argent rassure toujours un banquier !

Cliquez pour tweeter ce message

MÉTHODE 3 : ENVOYER AU BANQUIER VOTRE DOSSIER DE FINANCEMENT QUELQUES JOURS AVANT L’ENTRETIEN

Plus tôt que de laisser au banquier la surprise de votre financement avant l’entretien, utilisez cette technique ultra simple pour aller plus vite.

La voici :

Envoyer un email au banquier quelques jours avant votre entretien, avec l’ensemble des documents vous concernant en pièce jointe.

Dans le corps de l’email, restez très simple : n’indiquez que le plus important à savoir le montant que vous voulez emprunter et le nombre d’années de remboursement, la localisation du bien, sa superficie.

Ce petit geste qui n’a l’air de rien démontre 2 choses :

- Vous êtes quelqu’un de prévoyant et de sérieux en envoyant à l’avance les documents

- Vous connaissez par coeur votre dossier et paraissez être quelqu’un de sympathique en facilitant la tâche de votre interlocuteur

Ainsi, il peut analyser votre dossier avant même l’entretien : idéal pour lui et pour vous !

Pour vous faciliter la tâche, voici un exemple d’email à envoyer au banquier. C’est court, va à l’essentiel et vous place dans les meilleures conditions pour la suite.

Exemple de premier email à envoyer à son banquier pour le convaincre de financer votre projet

Bonjour Mr [nom du banquier],

Avant notre rencontre prévue le [date de l’entretien] dans votre agence, je voulais vous soumettre via email les documents relatifs à mon dossier. Vous les trouverez en pièce jointe de cet email.

Ils vous permettront de jeter un premier aperçu à ma demande de financement d’un bien locatif situé à [ville où est localisé le bien], pour un montant de [montant à financer].

Je vous en souhaite bonne réception,

Bien cordialement,

[votre nom]

Que faire si vous n’avez pas l’adresse email du banquier ?

N’est-ce pas un peu trop tôt pour déjà lui envoyer mon dossier ?

MÉTHODE 4 : OBTENIR UNE COMPTABILITÉ PRÉCISE DE VOTRE BIEN EN QUELQUES SECONDES

Pour beaucoup d’entre nous, faire la comptabilité prévisionnelle de son bien peut être long et souvent source d’erreurs.

Surtout, vous ne voulez pas donner de prévisions financières hésitantes pendant l’entretien avec votre banquier.

Alors plutôt que de passer par une feuille Excel faite à la main, vous pouvez automatiser cela.

Plus besoin de comprendre précisément le fonctionnement des différents régimes fiscaux.

Un outil très bien fait calcule directement la rentabilité du bien étudié.

L’avantage, c’est que vous n’avez plus besoin de passer du temps à évaluer le volet financier du bien.

RendementLocatif le fait pour vous.

La suite ? Imprimer le rapport donné par l’outil et insérez-le dans votre dossier.

L’outil est très simple d’utilisation :

En rentrant quelques informations de base (prix, surface, ville et loyer), vous obtenez quelque chose comme ceci :

La rentabilité directe de votre bien ! Un petit clic sur Imprimer et votre volet financier est bouclé !

Bien sur, les données utilisées peuvent être ajustées, et c’est aussi une des forces de l’outil :

Toutes les données sont modifiables à souhait, RendementLocatif peut donc aussi s’adapter à votre régime fiscal et aux charges spécifiques de votre bien.

MÉTHODE 5 : CONCESSIONS QUE VOUS DEVEZ ÊTRE PRÊTS A FAIRE POUR FAIRE BAISSER VOTRE TAUX

Lors de toute négociation, il faut connaitre les concessions que vous pourriez être enclins à faire pour en échange obtenir un taux plus intéressant. Les voici :

- DOMICILIATION DES REVENUS

- OUVERTURE OU TRANSFERT D’un produit

- assurance-vie

Même chose que pour l’ouverture d’un produit : le banquier touchera une petite somme pour l’ouverture d’un contrat d’assurance-vie. En plus, l’assurance-vie permet le nantissement (les fonds sont garantis au banquier) ce qui apporte une sécurité supplémentaire au banquier au cas où vous ne pourrez pas rembourser.

MÉTHODE 6 : RÉDUISEZ LES FRAIS DE DOSSIER

Les frais de dossier sont une belle invention qui permet au banquier de facturer des frais sans fondement.

En vérité, ce sont surtout un prétexte pour ne pas perdre son temps en traitant des dossiers complexes.

C’est ainsi une sécurité qui permet à la banque de s’assurer que le banquier ne travaille pas trop intensément pour un dossier qui au final ne rapportera pas assez.

Avec l’ajout de ces frais fixes de dossier, qui vont de 500 jusqu’à 1500 euros, l’agence est sûre de rentabiliser le temps passé par le banquier à étudier votre dossier.

La bonne nouvelle c’est que si votre dossier est complet et n’a pas besoin de beaucoup de temps pour être étudié, le banquier n’a pas à passer des heures sur votre dossier.

Et donc vous pouvez aisément annuler les frais de dossier.

Puisque mon dossier est complet et ne nécessite pas d’attention particulière, pouvez-vous faire un geste sur les frais de dossier ?

Phrase idéale pour négocier ses frais de dossier

De même si vous êtes un client de longue date, vous êtes en position de force : étant un client fidèle, demander l’annulation de ces frais peut être un moyen pour le banquier de récompenser votre fidélité.

MÉTHODE 7 : CHOISISSEZ L’ASSURANCE DE VOTRE PRÊT EN DÉLÉGATION

Un prêt immobilier vient toujours avec la signature d’un contrat d’assurance contre le prêt.

En effet, si demain vous mourez dans un accident de voiture, la dette restera due.

C’est là que l’assurance rentre en jeu : c’est elle qui remboursera à votre place le capital restant dû si pour une raison extraordinaire vous étiez dans l’incapacité de continuer les paiements.

Le problème, c’est que les banques vendent souvent un combo : prêt immobilier + assurance.

Et puisqu’il est plus facile de signer pour ce combo que de chercher individuellement le prêt et l’assurance, les banques se font de belles marges sur ces assurances.

Conclusion : prendre un peu de temps à chercher une autre assurance que celle de votre banque vous fera économiser une belle somme.

Pour un crédit immobilier, optez pour une assurance du prêt en délégation ! (c’est des milliers d’euros économisés)

Cette assurance couvre généralement 3 éléments :

- La perte d’emploi

- L’invalidité

- Le décès

COMMENT TROUVER UNE BONNE ASSURANCE EMPRUNTEUR EN DÉLÉGATION ?

Pour trouver la meilleure assurance en délégation, la manière la plus simple est de passer par un comparateur en ligne.

Après avoir rentré les informations relatives à votre bien, l’outil vous donnera une estimation du prix à payer en passant par la compagnie d’assurance au prix le plus attractif.

Vous pourrez ainsi le comparer avec la proposition de votre banque.

Voici un comparateur en ligne qui vous permettra de trouver une assurance emprunteur en ligne :

Pour accéder

au site, il suffit de se rendre sur le site d’HyperAssur. L’interface est vraiment plus simple d’accès :

Ensuite, le site vous demande de rentrer des informations sur votre profil personnel :

Une fois ces infos rentrées, vous accédez à un panel d’offres compétitives :

Et voilà en quelques clic vous obtenez un taux compétitif !

A noter : les tarifs que vous voyez ici sont ceux pour une assurance de type premium c’est à dire avec la plus grande couverture ! Si ce montant vous parait trop cher, ou que vous acceptez d’être moins couvert, vous pouvez toujours sélectionner une couverture standard :

Que faire si j’ai déjà contracté un prêt immobilier et que je veux opter pour une assurance emprunteur moins chère ?

MÉTHODE 8 : AU DIABLE L’HYPOTHÈQUE

Lorsque vous irez voir le banquier, celui-ci voudra des garanties au cas où vous seriez incapables de le rembourser.

Pour obtenir ces garanties, il a 4 possibilités :

Les 4 types de garanties que le banquier peut vous demander

- L’hypothèque :C’est une garantie classique mais extrêmement chère.

- L’hypothèque en Privilège de Prêteur de Deniers :Comparable à l’hypothèque, elle ne porte que sur les biens anciens tout en étant moins chère.

- La société de cautionnement : C’est une garantie proposée par les banques, similaire à une assurance.

- La caution mutuelle fonctionnaire : Elle est réservée spécifiquement aux travailleurs de l’Etat.

En dehors du fonctionnement individuel de chacune de ces options, ce qui compte réellement c’est le coût de chacune de ces solutions.

Le courtier MeilleurTaux s’est chargé d’une étude sur le sujet. Voici les conclusions :

| Solution choisie | Postes de coût | Coût total |

| Hypothèque | Taxe de publicité foncière, contribution de sécurité immobilière, émoluments du notaire, TVA | 2% du montant du prêt |

| Hypothèque en P.D.D. | Idem que l’hypothèque, sauf la taxe de publicité foncière | < 2% du montant du prêt |

| Société de cautionnement | Contribution à un fonds mutuel de garantie, et d’une commission. La contribution peut être remboursable. | 1% du montant du prêt |

| Caution mutuelle fonctionnaire | N/A | Généralement sans frais |

En conséquence, dans le cas d’un prêt de 150 000 € :

- L’hypothèque coutera environ 3000 €

- L’hypothèque en P.D.D. environ 1 000 €

- La société de cautionnement environ 1 500 €, avec 900 € remboursables soit un coût net de 600 €

- La caution mutuelle fonctionnaire ne coûte généralement rien

Conclusion : quelle garantie choisir ?

Si votre banquier vous demande une garantie emprunteur et que vous n’êtes pas fonctionnaire, optez pour la société de cautionnement. C’est la garantie la moins chère.

MÉTHODE 9 : RÉDUISEZ LES INDEMNITÉS EN CAS DE REMBOURSEMENT ANTICIPÉ

Si vous remboursez votre prêt en avance, c’est une perte sèche pour le banquier :

En effet, en lui rendant l’argent plus tôt que prévu, vous ne payez pas d’intérêt sur le capital remboursé avant l’échéance due.

En d’autres termes, si votre mensualité de remboursement est de 500 € et que vous remboursez 800 € ce mois-ci, le banquier ne touchera pas d’intérêt sur les 300 € supplémentaires que vous lui rendez.

L’intérêt disparaissant, c’est de l’argent en moins que la banque ne touchera pas.

Pour limiter cette pratique, les banques ont mis en place dans leurs contrats des indemnités de remboursement anticipé : ainsi, la banque vous facturera des frais si vous remboursez à l’avance, vous décourageant au passage de rembourser plus chaque mois que ce qui est inscrit dans l’échéancier.

La bonne nouvelle, c’est que tout ceci est négociable.

En effet, le banquier possède une bonne marge de manœuvre sur ces frais et il peut tout à fait faire valider votre dossier en supprimant ces I.R.A. (indemnités de remboursement anticipé).

Comprendrechoisir.com a par exemple donné 3 pistes pour les négocier.

En dernier recours, si celui-ci ne veut vraiment rien lâcher, proposez-lui le deal suivant :

Que diriez-vous d’une modularité dans les I.R.A ? Au plus on se rapproche de l’échéance du prêt, au plus le taux d’I.R.A. à payer est élevé.

Une stratégie pour faire baisser ses I.R.A.

Vous aurez au moins l’avantage de bénéficier d’un taux réduit pendant les premières années du prêt, vous permettant de revendre le bien sans être pénalisé par de fortes pénalités à payer au banquier.

MÉTHODE 10 : ALLER VOIR DES BANQUES QUI NE VOUS CONNAISSENT PAS

Souvent faire le tour de plusieurs banques peut permettre de faire de bonnes affaires.

Un taux plus faible, des conditions plus avantageuses, pas d’I.R.A…

Toutes ces petites économies s’accumulent et augmentent votre rentabilité.

Voici un organisme prêteur pour de l’immobilier locatif auquel on ne pense pas souvent :

Les taux qu’il propose sont souvent un peu au-dessus du marché, mais le Crédit Foncier a l’avantage de bien connaitre les problématiques d’investisseurs locatifs, et de pouvoir y répondre avec plus d’aisance (réduction des frais de dossier, I.R.A…).

SOLUTION RADICALE : PASSER PAR UN COURTIER

Si vraiment après plusieurs visites, vous ne trouvez pas un banquier qui souhaite vous prêter, alors l’option qu’il vous reste est de passer par un courtier. Il vous remplacera dans le travail de recherche de financement.

Grâce à son fort carnet d’adresses bancaires, il présentera votre dossier à un panel de banques dans son réseau.

Il reviendra ensuite vers vous avec la meilleure offre de financement.

Ce service est généralement gratuit. Le courtier se rémunère grâce à une commission versée par la banque.

Comment choisir un courtier immobilier ?

Voici trois courtiers réputés :

MÉTHODE 11 : VOTRE BANQUIER N’EST PAS UN PROFESSIONEL DE L’IMMOBILIER, MONTREZ-LUI POURQUOI VOTRE BIEN EST DE QUALITÉ

Le banquier est quelqu’un de généraliste : il s’occupe d’un panel de produits diversifiés, à la fois des comptes courants, de l’épargne, des prêts divers (consommation, immobilier..).

Pour le rassurer, il est intéressant de lui montrer pourquoi le bien que vous voulez acheter est d’exception.

Cela inclut notamment :

- Une étude précise de la demande locative du quartier

- La présence d’un cash-flow positif dès le premier mois (rentrées d’argent – sorties > 0)

- Le choix d’un régime fiscal cohérent qui vous fasse économiser de l’argent et préserve votre rentabilité

Comment mettre en place ces 3 composantes ?

C’est extrêmement simple, si on suit les bonnes méthodes.

J’ai déjà évoqué le sujet dans un article dédié, « 3 piliers pour réaliser un investissement immobilier rentable », je reviens spécifiquement sur ces 3 méthodes et comment les appliquer facilement.

Avec cela en place, vous avez tous les ingrédients pour séduire votre banquier : une étude de la demande locative assure que le bien sera loué facilement ; un cash-flow positif lui garantit que vous pourrez rembourser la mensualité de l’emprunt ; et une fiscalité bien choisie montre que vous êtes un investisseur aiguisé qui sait de quoi il parle.

Bingo !

MÉTHODE 12 : ALLER VOIR DES BANQUES SPÉCIALISÉES DANS LES CRÉDITS IMMOBILIERS

Plus haut, j’ai évoqué le Crédit Foncier.

Ce qui est bien avec eux, c’est que leur nom est équivoque : ils sont spécialisés dans les crédits immobiliers.

Ils sont donc bien plus au fait du marché du logement et de ses caractéristiques que le banquier de quartier d’une agence généraliste.

Votre dossier aura donc bien plus de chance d’être compris et apprécié à sa juste valeur.

Si vous ne voulez pas domicilier vos revenus ou ouvrir de nouveaux comptes courants pour obtenir un prêt immobilier, cet organisme est parfait : ils ne le demandent généralement pas !

Tentez donc de proposer votre dossier au Crédit Foncier, et vous aurez à faire à une banque spécialisée en investissement immobilier.

MÉTHODE 13 : 20 ANS, LE NOUVEL ÂGE D’OR

Lors d’une demande prêt, vous n’avez réellement que 3 choix comme durée de remboursement :

15 ans

Mensualité élevée, durée courte 20 ans

Mensualité moyenne, durée moyenne 25 ans

Mensualité faible, durée élevée

Simulons maintenant la différence entre ces 3 durées.

CBanque, via l’intermédiaire de Philippe Guilbert, a étudié en profondeur la question.

Prenons une mensualité de 1 000 euros. Sur 15, 20 et 25 ans, voici les résultats de l’étude :

| Durée d’emprunt | 10 ans | 15 ans | 20 ans | 25 ans |

| Taux d’intérêt | 1,96% | 2,28% | 2,55% | 3,03% |

| Capital financé | 108 892 € | 152 327 € | 187 850 € | 210 185 € |

| Coût du financement | 11 108 € | 27 673 € | 52 150 € | 89 817 € |

| Gain en capital financé | – | 43 435 € | 35 523 € | 22 335 € |

| Coût du capital financé | – | 16 565 € | 24 477 € | 37 667 € |

| Gain en capital financé > Coût du capital financé ? | – | Oui | Oui | Non |

Note : le gain en capital financé en année N est le capital financé en année N – le capital financé en année N-1. Le coût du capital financé en année N est le coût du financement en année N – le coût du financement en année N-1.

En d’autres termes, rallonger sa durée de prêt de 15 à 20 ans permet de gagner environ 35 000 € de capital financé, contre une augmentation du coût de financement de près de 25 000 €.

En revanche, allonger sa durée de prêt de 20 à 25 ans n’entraine qu’un gain de 22 335 € en capital financé, mais augmente le coût du financement d’un incroyable 35 000 € !!

Conclusion : à 20 ans d’emprunt, nous arrivons à un point d’inflexion, durant lequel le coût du financement est à peu de choses près égal au gain en capital financé.

20 ans est donc la durée maximale conseillée pour un emprunt locatif.

MÉTHODE 14 : FAITES VOUS FINANCER À 110%

Une des magies de l’immobilier en France c’est que l’on peut acheter un bien locatif sans apport.

En effet, il n’est nullement nécessaire d’avoir un capital de départ pour investir dans l’immobilier.

Ce n’est par exemple pas le cas aux Etats-Unis, où il fait un apport de 20% pour obtenir des taux corrects.

Maintenant, en France, il est possible d’aller encore plus loin en demandant à la banque de financer les frais de notaire et ceux de l’agent immobilier.

Les frais de notaire avoisinent les 8% du prix d’un bien. Ceux de l’agence immobilière ne sont en revanche pas réglementés et dépendent de chaque agence.

L’astuce ici est de demander au banquier le financement du bien, mais aussi des frais de notaire et de l’agent immobilier.

On appelle cela un financement à 110%.

COMMENT CALCULER LES FRAIS DE NOTAIRE ?

Un outil Internet très simple permet de rapidement obtenir ces frais.

Mon préféré est celui de Particulier A Particulier.

Il est ultra-simple et très rapide.

On obtient alors immédiatement la réponse, avec le détail précis de chaque poste de coût :

Et voilà c’est aussi simple d’avoir une estimation des frais de notaire !

S’il ne fallait retenir qu’une chose…

L’immobilier est parfait pour celui qui souhaite s’enrichir : sans apport, il est possible grâce à l’effet de levier d’emprunter de grosses sommes pour acheter des biens locatifs.

Toute la problématique réside dans l’accès à ce financement : c’est en montrant vos qualités d’investisseurs, votre sérieux et votre motivation, supplantés par un dossier en béton, que vous arrivez à décrochez des financements pour vos futures acquisitions.

Montrer au banquier que vous savez gagner de l’argent, en le rassurant sur le paiement des mensualités grâce notamment à une rentabilité en béton, vous permettront d’obtenir sa bénédiction afin de vous enrichir.