Optimiser ses finances n’a jamais été aussi vital que dans les périodes de crises successives, comme nous les vivons ces dernières années. Sans entrer dans le débat, ajouter à cela une nécessaire réforme des retraites et vous comprendrez bien que recherche d’économies, chasse au gaspillage et épargne régulière sont plus que jamais d’actualité.

Venons-en au sujet de cet article, qui se veut un mélange de pédagogie et de provocation. La cigarette. Oui, fumer nuit à la santé, celle du fumeur et malheureusement celle de son entourage. Oui, il y a de forte chance qu’un non-fumeur profite davantage de la vie, et notamment de sa retraite, que son collègue fumant un paquet par jour. Mais non, la santé ne sera pas le sujet (quoique..) de cet article. Car au-delà de l’aspect santé, qui demeure le plus important, un autre angle est à prendre en compte : l’argent!

C’est sans doute évident pour tout le monde, mais autant enfoncer des portes ouvertes : fumer coûte cher, et pas uniquement à la sécurité sociale!

Le prix du paquet

Ni ma femme, ni moi-même ne sommes fumeurs. Aussi merci par avance de pardonner mes potentielles approximations sur le sujet :)! Il me semble qu’aujourd’hui le prix du paquet se situe entre 6,50€ et 7€. Pour des raisons de simplification, le prix sera arbitrairement positionné à 7€, et nous considérons qu’il n’évolue pas dans le temps. Nous allons maintenant suivre la vie de 3 personnages fictifs, tous âgés d’une trentaine d’années. Monsieur A fume peu, un paquet par semaine. Monsieur B est à 3 paquets, tandis que notre dernier intervenant, monsieur C, est à un paquet par jour. Toute ressemblance avec des personnes que vous connaissez est bien évidemment fortuite, mais cela peut donner à réfléchir.

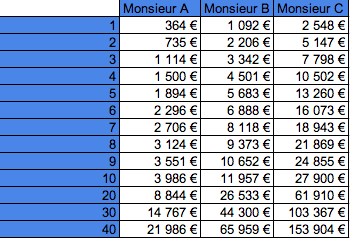

Afin d’aborder cela sous un axe plus optimiste, nous allons partir de l’hypothèse où nos 3 acolytes ont décidé d’arrêter du fumer (suite à la lecture de cet article :)) et projeter ce que nos nouveaux ex-fumeurs vont économiser par cet acte plein de bon sens, et ainsi optimiser leurs finances quotidiennes. Les gains financiers consécutifs à leur arrêt salvateur sont présentés dans ce tableau :

Comme vous le constatez, les économies potentielles sont loin d’être anodines :

- Au bout d’un an, Monsieur A pourra par exemple offrir une console dernier cri à ses enfants; Monsieur B a quant à lui gagné l’équivalent d’un SMIC mensuel, tandis que Monsieur C a optimisé ses dépenses de manière à avoir plus de 2 500€ de plus dans ses poches en fin d’année!

- En 10 ans, Monsieur A pourra s’offrir un beau voyage avec sa femme et ses enfants. Monsieur B pourra s’acheter une belle petite voiture type citadine. En supposant que Monsieur C soit payé au SMIC, il aura en une décennie gagné plus de 23 mois de salaire, soit presque 2 ans de revenus mensuels.

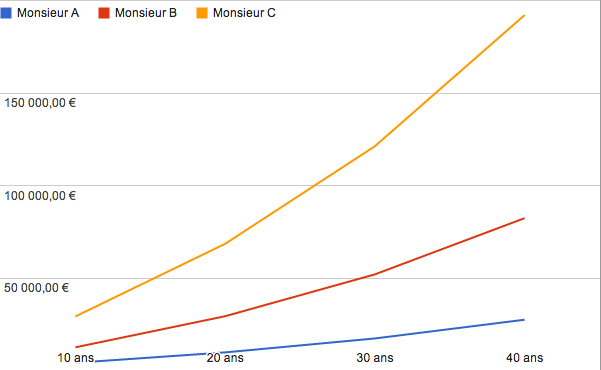

Plus le temps passe, plus les sommes économisées sont importantes, comme l’illustre ce graphique :

En fin de carrière, après une quarantaine d’année, nos personnages auront donc respectivement économisés : près de 15 000€ pour monsieur A, près de 45 000€ pour monsieur B et plus de 100 000€ pour monsieur C.

Optimiser cette épargne grâce aux intérêts composés

Et si je vous disais que ces gains peuvent être optimisés? Grâce à un principe que vous connaissez tous, au moins indirectement, celui des intérêts composés. Kézaco? Prenons un exemple simple:

- Vous disposez de 5 000€ sur votre livret A. Tous les ans, ces 5 000€ génèrent des intérêts. Encore pour des raisons de simplification, disons que le taux de votre livret est de 2% net.

- Cela se traduit au bout d’un an par le gain de 100€, pour ces milliers d’euros placés.

- L’année suivante, vous disposez toujours de vos 5 000€, qui vous feront à nouveau gagné 100€. Sauf qu’en fin d’année, vous vous apercevrez que vous aurez gagné plus de 100€.

- C’est la magie des intérêts composés. En fait, les 100€ que vous avez gagnés la première année vont aussi faire des petits. La seconde année, vous ne gagnerez pas 2% de 5 000€, mais 2% de 5 100€. Soit 102€ de gain la seconde année.

- La troisième année, vous gagnerez donc 2% de 5 000€ (la somme initialement sur votre livret A) + 100€ (la somme acquise au bout d’un an) + 102€ (la somme acquise la seconde année). Soit 2% de 5 202€, soit 104€ et 4 centimes.

- Et ainsi de suite chaque année.

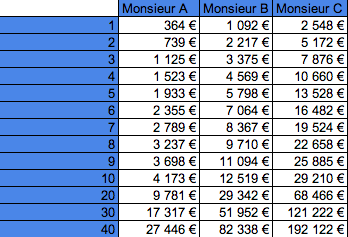

Alors que se passe-t-il si nos trois ex-fumeurs repentis placent leurs économies ainsi réalisées sur un support rémunéré à 2% net? Quelles optimisations financières peuvent-ils s’attendre à avoir en procédant de la sorte?

En partant sur une hypothèse d’un taux net à 2%, nos compères obtiendrons des chiffres présentés ici, au bout de 1 an, 2 ans, … jusqu’à 40 ans :

Avec un taux un point plus haut, 3%, ils économiseraient alors :

Là encore, les chiffres parlent d’eux-mêmes, et l’importance du taux est tout sauf négligeable. Si on compare les 3 méthodes, à savoir ne pas placer son argent, la placer sur un support à 2% et 3% net, la comparaison serait la suivante :

Pour 7€ par semaine, monsieur A aura épargné :

- sur 10 ans, 3 640€ sans rien placé. 3 986€ en les plaçant sur un support financier à 2%. 4 173€ sur un livret ou autre à 3%. Soit un écart potentiel de 500€ en 10 ans.

- sur 20 ans, 7 280€ sans rien placé. 8 844€ en les plaçant sur un support financier à 2%. 9 781€ sur un livret ou autre à 3%. Soit près de 2 500€ de gain financier en plaçant correctement son argent.

- sur 40 ans, 14 560€ sans rien placé. 21 986€ en les plaçant sur un support financier à 2%. 27 446€ sur un livret ou autre à 3%. Soit une optimisation financière permettant de dégager le double du montant placé!

Le cas de monsieur B est encore plus intéressant, pour 21€ mis de côté par semaine :

- sur 10 ans, 10 920€ sans rien placé. 11 957€ en les plaçant sur un support financier à 2%. 12 519€ sur un livret ou autre à 3%. Soit un écart potentiel de plus de 1 500€ en 10 ans.

- sur 20 ans, 21 840€ sans rien placé. 26 533€ en les plaçant sur un support financier à 2%. 29 342€ sur un livret ou autre à 3%. Soit près de 7 500€ de gain financier en plaçant correctement son argent.

- sur 40 ans, 43 680€ sans rien placé. 65 959€ en les plaçant sur un support financier à 2%. 82 238€ sur un livret ou autre à 3%. Soit une optimisation financière permettant de dégager presque 40 000€ de plus!

Enfin, pour monsieur C et ses 49€ d’épargne hebdomadaires, les gains sont substantiels :

- sur 10 ans, 25 480€ sans rien placé. 27 900€ en les plaçant sur un support financier à 2%. 29 210€ sur un livret ou autre à 3%. Soit un écart potentiel de presque 4 000€ en 10 ans.

- sur 20 ans, 50 960€ sans rien placé. 61 910€ en les plaçant sur un support financier à 2%. 68 466€ sur un livret ou autre à 3%. Soit près de 18 000€ de gain financier en plaçant correctement son argent.

- sur 40 ans, 101 920€ sans rien placé. 153 904€ en les plaçant sur un support financier à 2%. 192 122€ sur un livret ou autre à 3%. Soit une optimisation financière permettant de dégager plus de 90 000€ de plus!

Conclusion – Et si je ne fume pas ?

Et bien si vous ne fumez pas, tant mieux! Ce qu’il faut retenir c’est qu’en plaçant peu, mais de manière régulière et le plus tôt possible, il est possible de se constituer une belle épargne en vue, par exemple, de sa retraite.

En plaçant 7€ par semaine, soit environ 30€ par mois, vous aurez au bout d’une quarantaine d’année une petite épargne de presque 30 000€, pour 15 000€ sortant véritablement de votre poche.

En épargnant 3 fois plus, vous obtiendrez sur la même période plus de 82 000€ pour un effort mensuel de moins d’une centaine d’euros (soit moins de 44 000€ de votre propre argent).

Et pour environ 220€ par mois, vous aurez placé un peu plus de 100 000€ pour une épargne disponible de près de 200 000€.

Vous savez ce qu’il vous reste à faire : épargner, payer vous en premier, et vous verrez que le temps et les intérêts composés constituent de précieux alliés pour préparer vos vieux jours.

Et vous, avez-vous déjà commencé à mettre de côté chaque mois, pour préparer votre retraite? De façon régulière ou ponctuelle?

Bonjour Squatte,

Cet article permettra sûrement à beaucoup de fumeurs de prendre conscience de l’argent qu’ils gaspillent. J’étais moi-même un grand fumeur il y a encore un an. J’avais un budget mensuel de 250€ environ pour la cigarette. Je suis toujours fumeur mais je suis passé à la cigarette électronique, mon budget est donc descendu à 30€ par mois environ. Les économies réalisées sont plus que conséquentes ! Le but du jeu prochainement sera d’arrêter complètement la cigarette 😉

Maxime

Du point de vue financier, tu peux donc faire les économies que Monsieur C pourrait réaliser. Et tu pourrais encore les compléter de celles de Monsieur A!

Mais avant tout bravo pour cette belle économie, plus de 200€ par mois ce n’est pas rien. Sans être trop indiscret, qu’as-tu fait de ces 220€ d’optimisations mensuelles?

C’est du plagiat non? Mdr je déconne 😉 ton article est très bien détaillé c’est le top!

C’est une thématique d’article qui me trotte dans la tête depuis le debut d’année et ses fameuses bonnes résolutions, mais j’ai un peu laissé traîner sa rédaction. Entre temps, ton article est paru, et je trouve d’ailleurs le tien plus didactique, le mien étant peut-être moins facilement appréhendable car j’essais de mettre en avant 2 concepts : la nécessité d’épargner au plus tôt, même de faibles sommes, et l’intérêt, sans jeu de mot, des intérêts composés 🙂

Mon prochain article parlera des francais et de leur rapport à l’argent..Je plaisante! 😉

Mdr! 🙂 non mais je te félicite car je sais que c’est du boulot! Le tout est que cela puisse permettre d’aider certaines personnes.

Le plus dur est de faire adhérer les gens à cette idéologie là. Car ils veulent tout tout de suite. C’est pour cela qu’ils joueront plus facilement au loto et avoir 1 chance sur 1 millions de gagner plutôt qu’avoir 1 chance sur 1 d’avoir 200 000€ de côté pour leurs retraite.

Le rêve est vendeur…

Ping : 5 articles que j'ai aimés | Econosphere.fr

Super article, merci ! C’est un peu effrayant de voir les chiffres en effet…ça me donne de quoi réféchir sérieusement !

Effectivement, les chiffres remettent les choses en perspective. Et oui, c’est un peu effrayant mais aussi encourageant pour les fumeurs désireux de trouver une bonne raison d’arrêter, ou dans un premier temps de ralentir!

bonjour

au moins avec ce type d’article, les choses sont claires et on voit les ravages du tabac au niveau de la santé et des finances

ludovic

J’ai effectué cette démarche après êtres passer de la cigarette classique à la cigarette électro et je place Les 3/4 de l’ancien budget cigarette sur une assurance vie. Le reste , je le garde pour les couts dur et me faire plaisir. Mon budget mensuel de cigarette étais de plus de 300€.

Bonjour Mayuree (c’est tahitien ?),

Et bien bravo à toi, encore un exemple concret d’économies possibles en agissant concrètement sur sa santé 🙂

oui classique le coup du paquet de cigarette.

faut étudier plutot avec un placement qui rapporte le taux sans risque+X%

un taux correspond à l’OAT 10ANS+3% est une bonne base.

Sur les points définissant un bon placement, ils sont nombreux et dépendants de chacun. L’aversion au risque est notamment un point à prendre en compte!

L’idée de l’article, au delà du support d’investissement à identifier, était de présenter aux lecteurs l’intérêt de place régulièrement, même si il s’agit de sommes peu importantes. La magie des intérêts composés et le temps font le reste!

J’imaginais toujours qu’on devais vraiment faire des économies si on arrête de fumer mais je ne me suis jamais penché sur la question réellement. Du coup , voir tous ces chiffres m’a bien surpris. J’espère que l’article encouragera les fumeurs a arrêter si l’argument de santé n’a aucun effet en eux.

Merci pour l’article.

Bonjour Christina,

Des exemples et des chiffres concrets, rien de tel pour sensibiliser les gens ! 🙂 J’espère comme toi que cela aura permis à quelques fumeurs de passer à autre chose.