Lorsqu’on évoque les crédits immobiliers, on entend souvent cette phrase indiquant que la banque se paie en premier, que ces méchants banquiers se rémunèrent d’abord. Le trait est exagéré, mais l’idée est là. Y a-t-il une vérité derrière cette affirmation récurrente? Alors finalement, pourquoi dit-on cela?

La banque se paie en premier, toujours

Première chose qu’il faut rappeler : c’est la banque qui pose l’argent sur la table, l’argent qu’il vous manque et/ou dont vous avez besoin pour votre projet immobilier. Et par conséquence, oui, la banque se paie en premier. Il est donc logique qu’elle soit la première à se rémunérer sur cette avance. Cela n’engage bien évidemment que moi, mais la démarche ne me choque absolument pas.

Au delà de cette courte aparté, pourquoi dit-on que la banque se paie en premier? Tout simplement parce qu’en début d’emprunt immobilier, nous remboursons souvent en majeure partie les intérêts de cet emprunt. Dans les premiers mois ou années d’un crédit immobilier, la part de capital remboursée parait parfois dérisoire au regard de la mensualité d’emprunt remboursée. L’explication est logique et mathématique, tout simplement…

Prenons l’exemple d’une personne ayant emprunté 100 000€ tout rond auprès de sa banque. Ce montant a été emprunté sur 20 ans à un taux de 3,5%. La mensualité à régler pendant toute cette période sera de 580€ (calculés sur Empruntis.com), soit 6 960€ par an. Pour des raisons de simplification, l’assurance du prêt est exclue du calcul.

Rapporté à l’année, le tableau d’amortissement du prêt pourrait ressembler à cela :

| Année | Capital restant dû | Montant remboursé par an | Dont interêts | Dont capital |

| 1 | 100 000,00 € | 6 960,00 € | 3 500,00 € | 3 460,00 € |

| 2 | 96 540,00 € | 6 960,00 € | 3 378,90 € | 3 581,10 € |

| 3 | 92 958,90 € | 6 960,00 € | 3 253,56 € | 3 706,44 € |

| 4 | 89 252,46 € | 6 960,00 € | 3 123,84 € | 3 836,16 € |

| 5 | 85 416,30 € | 6 960,00 € | 2 989,57 € | 3 970,43 € |

| 6 | 81 445,87 € | 6 960,00 € | 2 850,61 € | 4 109,39 € |

| 7 | 77 336,47 € | 6 960,00 € | 2 706,78 € | 4 253,22 € |

| 8 | 73 083,25 € | 6 960,00 € | 2 557,91 € | 4 402,09 € |

| 9 | 68 681,16 € | 6 960,00 € | 2 403,84 € | 4 556,16 € |

| 10 | 64 125,00 € | 6 960,00 € | 2 244,38 € | 4 715,62 € |

| 11 | 59 409,38 € | 6 960,00 € | 2 079,33 € | 4 880,67 € |

| 12 | 54 528,71 € | 6 960,00 € | 1 908,50 € | 5 051,50 € |

| 13 | 49 477,21 € | 6 960,00 € | 1 731,70 € | 5 228,30 € |

| 14 | 44 248,92 € | 6 960,00 € | 1 548,71 € | 5 411,29 € |

| 15 | 38 837,63 € | 6 960,00 € | 1 359,32 € | 5 600,68 € |

Les premières années, les intérêts compteraient dans notre cas d’étude pour près de 50% de la mensualité.

En début de première année, aucun capital n’a encore été remboursé, il reste donc 100 000€ de capital. Le taux d’emprunt étant de 3,5%, ce sont 3,5% de ces 100 000€ qui seront remboursés sur l’année, soit 3 500€, ou un peu plus de 291€ par mois (3 500€ / 12 mois) sur une mensualité fixe de 580€. Le reste de la mensualité servira donc à rembourser le capital emprunté, soit 3 460€ sur l’année (6 960€ pour nos 12 mensualités, moins 3 500€ d’intérêts), soit un peu plus de 288€ chaque mois.

La seconde année, le capital restant sera égal au capital initialement emprunté, moins la partie remboursée la première année, soit 100 000€ – 3 460€, soit 96 440€. Ce sont alors 3,5% de ce nouveau capital restant dû qui seront à payer sur l’année, soit 3 378,90€ ou un peu moins de 282€ par mois. Encore une fois, le reste de la mensualité remboursera la capital, soit environ 3 581€ sur l’année pour un peu plus de 298€ par mois.

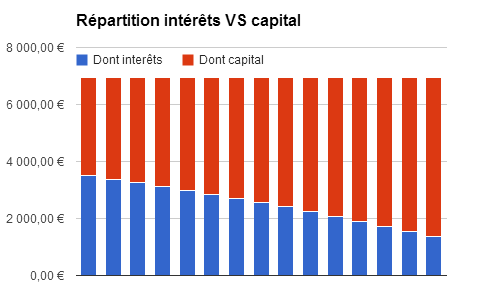

Et ainsi de suite d’année en année. Au fil du temps, la répartition intérêts VS capital sera la suivante :

Finalement, le principe général est le suivant : il s’agit simplement d’appliquer le taux d’emprunt au capital restant dû à chaque début d’année pour connaître le montant des intérêts que l’on va rembourser, et donc par conséquence la part de capital que l’on va rembourser sur l’année, la mensualité étant constante dans le temps.

Récapitulons :

- Identifier le montant de vos mensualités et multiplier le par 12 pour obtenir le montant à régler sur l’année.

- Identifier le capital restant dû en début d’année.

- Calculer les intérêts à payer sur l’année en appliquant le taux de votre emprunt au capital restant dû, avec la formule capital restant dû * taux. Diviser par 12 si vous souhaitez obtenir une visibilité au mois.

- Calculer le capital que vous allez rembourser sur l’année en ôtant les intérêts du montant total que vous avez à régler chaque année (annuité – intérêts sur l’année). Encore une fois, diviser par 12 pour obtenir la part de capital remboursé chaque mois.

- Pour calculer le capital restant dû de l’année suivante, prendre le capital remboursé sur l’année (point 4) et le soustraire au capital restant en début d’année (point 1) (capital restant dû – capital remboursé sur l’année).

- Revenir au point 2 pour l’année suivante, et ainsi de suite.

Dans l’exemple pris, le ratio intérêts/capital est d’environ 50% au départ du crédit immobilier. D’autres chiffres auraient pu donner une répartition bien moins équilibrée, notamment un taux d’emprunt plus important! En tout cas, il est erroné de dire que nous ne payons que les intérêts d’emprunt en début de crédit et que le capital en fin de crédit!

Et vous, avez-vous déjà étudié plus en détail le tableau d’amortissement de votre crédit immobilier?

J’aime quand c’est bien expliqué et en plus on a une visualisation graphique 🙂

Bonjour Squatte,

Petite question connexe à ton post. Qu’en est-il des crédits « in fine » ??

Merci pour ta réponse.

Avec un crédit in fine, tu paies les intérets chaque mois et pas le capital. Celui-ci est remboursé en une fois, à la fin de la durée. Mécaniquement, la part du capital restant du etant invariable, la valeur des interets l’est aussi. Dans l’exemple, tu paies pendant 20 ans 3500 euros d’interet tous les ans.

Salut Squatte,

Un bon article pour montrer que les intérêts des prêts ne sont pas si anodins que ça…

Pour le tableau d’amortissement à étudier, on peut le faire pour tout type de prêt : auto, étudiant, conso…

Ca permet de se rendre compte de beaucoup de choses et notamment du coût du crédit au fil du temps.

Pour ma part je l’étudie toujours au début de temps en temps.

Et toi ?

Marc.

Les tableaux d’amortissement sont souvent peu compréhensible pour le commun des mortels. Quant aux contrats d’une quinzaine de page à la signature de l’emprunt, c’est encore pire. Ce que je conseille après m’être faire avoir, c’est surtout de prendre des emprunts que l’on peut moduler ou faire des remboursement par anticipation sans frais. Cela permet de faire un peu pression sur les banques pour renégocier ou faire diminuer les intérêts en diminuant le capital à rembourser.

Salut Benoit,

Merci à Gwen pour l’explication, je suis loin de maitriser le sujet crédit in fine!

Le crédit in fine, en plus du remboursement des intérêts, est couplé à un remboursement du capital en fin de crédit en une unique fois. Il est souvent couplé à une assurance-vie qui fait office de support financier pour épargner le capital cette même durée d’emprunt.

Le crédit infine permet notamment de déduire plus d’intérêts des ces revenus fonciers, ces derniers étant constants au contraire d’un crédit amortissable où ils baissent dans le temps.

Après, tout est question de calcul, de taux et d’équilibre. Il me semble, mais je peux me tromper, que la période est moins propice au crédit in fine : les taux de crédit amortissable sont bas, et celui de l’assurance-vie sur une tendance baissière.

Salut Marc,

Effectivement, la logique est la même pour les autres types de prêts. Pour le tableau d’amortissement, je le regarde au début et en phase de renégo. Et je m’en sers au moment de remplir ma feuille d’imposition 🙂

Les gens se bornent trop souvent à regarder le taux d’un crédit, et c’est loin d’être le seul point à prendre en compte : l’assurance et les pénalités de remboursement anticipé ou de modulation sont quelques uns des points qu’il faut regarder, et qui peuvent avoir un impact financier non négligeable sur son emprunt immobilier.

Pour les tableaux d’amortissement, ce n’est pas si compliqué que cela à lire : il faut simplement avoir un petit accompagnement pour les appréhender correctement et une petite clé de décodage 🙂