Et voilà la suite de mon article Comment bien négocier son crédit immobilier, deuxième et dernière partie. Reprenons où nous en étions…

Bien négocier son crédit immobilier, mon expédition

Après cet interlude, nous entrons enfin dans le vif du sujet, l’investissement locatif. J’ai alors simplement mis en place ce que j’évoquais dans le premier paragraphe pour bien négocier son crédit immobilier : j’ai montré que je connaissais mon dossier sur le bout des doigts, j’ai exposé mon taux d’endettement actuel et futur, j’ai précisé mon reste à vivre. Je lui ai démontré l’intérêt de mon projet d’investissement. La banque, qui paraissait un peu novice en la matière, était surprise de la rentabilité brute que je lui affichais. Etant arrivé dans ma banque actuelle par l’intermédiaire d’un courtier lors de l’achat de ma résidence principale, je leur indique texto qu’ils seront sur mon dossier en concurrence à leur tour, avec un courtier donc. Je précise le financement que je souhaite obtenir :

- Prêt amortissable sur 20 ans. J’ai pensé au crédit in-fine, peut-être pour une prochaine fois.

- Emprunt à 110%. Je ne veux sortir aucune économie de ma poche, ces dernières ont d’autres objectifs. Le crédit devra donc inclure le bien lui-même, les frais d’agence, les frais de notaire et tous les frais divers. Et comme quelques travaux sont prévus, je veux également que ces derniers soient financés par l’emprunt.

- Pour les Indemnités de Remboursement Anticipé, plus communément appelés IRA, ma cible est qu’ils soient le plus proche de 0.

- Même chose pour la possibilité de moduler mes futures mensualités, je veux que cela ne me coûte rien.

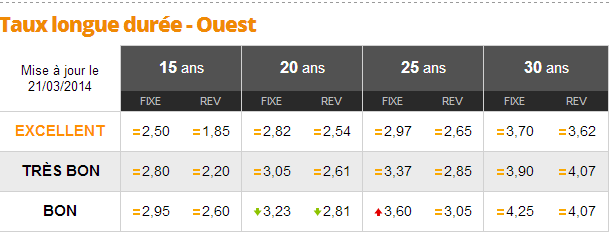

Quelques jours après, je reçois une première simulation : 3,25% hors assurance. A la vue des taux de l’époque et de mon contexte, je me dis que ce n’est déjà pas mal; surtout pour du locatif, et surtout sans apport. Pour information, d’après MeilleurTaux en date de fin Mars (leur dernière mise à jour datant du 21/03/2014), voici quelques exemples de bons taux dans l’Ouest :

En comparant avec les taux moyens précisés dans cet article sur cBanque en date du 02/04/2014, qui sont des taux moyens donc logiquement plus élevés que les bons taux présentés juste au dessus, je me dis vraiment que cette première offre était sympathique. Mais continuons.

En parallèle, je rencontre justement mon courtier et lui donne les mêmes informations. En toute transparence, je lui indique à son tour que je traite également le dossier en direct avec ma banque. Quelques semaines après, je signe le compromis de vente et la recherche active pour réellement bien négocier son crédit peut commencer! Après échanges définitifs avec mes 2 intermédiaires en prêt, j’attends donc les premières propositions concrètes. Ma banque dégaine en premier, avec un taux ajusté : 3,05% hors assurance, joli! Encore une fois, en regardant les taux du marché, je me dis clairement que la banque a frappé fort, et que je vais poursuivre mon aventure avec eux. Mauvais point par contre, chaque modulation de mon emprunt me coûtera 100€. Seconde mauvaise nouvelle, les IRA sont maintenues en cas de rachat par la concurrence. Mais ils sont réduits à 10% dans les autres cas, ce qui n’est pas mal du tout.

J’adresse toutefois ces chiffres à mon courtier, qui me confirme que le taux est excellent compte tenu de mon projet (pour rappel, investissement locatif avec 0€ d’apport) et me demande un délai supplémentaire pour voir si il est en capacité de m’adresser une meilleure offre. Quelques jours plus tard, mon téléphone sonne :

Mon courtier : « Bonjour M. Squatte, je vous ai trouvé une offre qui pourrait vous intéresser. Il faudrait se caler un entretien pour échanger ensemble sur cette proposition. »

Squatte, euphorique, dans sa tête : « Yeeeesssssss!!!!! »

Squatte, de vive voix : « Très bien, mais dites m’en un peu plus avant, histoire que je ne me déplace pas sans raison… »

Le courtier m’a fait une proposition à 2,95%, le tout couplé avec une délégation d’assurance me faisant économiser plusieurs milliers d’euros par rapport à l’offre avec assurance groupe de ma banque actuelle. Si ce n’est déjà fait, je vous invite à lire l’article sur ces économiques délégations d’assurance. Il complète son propos en me confirmant que les IRA sont bien à 0€. Moins bonne nouvelle du côté des modulations, qui ne sont pas possibles avant 15 ans, du fait m’indique-t-il de la mise en place de prêts gigognes (ou prêts imbriqués). Concrètement, j’emprunte une partie de la somme sur 15 ans et le reste sur 20 ans, faisant mécaniquement baisser le taux global. Mais je me dis qu’avec les IRA à 0€, je pourrai simuler ou presque la modulation des mensualités.

L’exercice est alors terminé? Et bien non! Ma banque m’indique qu’elle souhaite vraiment travailler avec moi sur cet investissement locatif, aussi me fait-elle une contre-offre très proche de celle du courtier! Malheureusement pour eux, elle est globalement un chouïa moins intéressante que celle du courtier. Elle a dû sentir mon manque d’intérêt quant à leur proposition, puisque la banque m’a rappelé quelques heures plus tard, pour m’indiquer qu’elle allait travailler une nouvelle offre. Quelques jours plus tard, nouvelle proposition. L’écart reste faible, mais en faveur de ma banque actuelle cette fois. Finalement, j’opte tout de même pour le courtier. Pour plusieurs raisons :

- L’écart comptable est faible entre les 2 offres.

- La banque a du s’y prendre à 3 ou 4 fois. Même si je sais que la fidélité n’est pas récompensée dans le monde des banques, c’est toujours frustrant d’itérer de trop nombreuses fois. Ça leur fera les pieds (ou pas :))!

- Ma conseillère actuelle, même si elle s’est bien démenée sur le dossier, était extrêmement peu claire dans ces propos sur les offres qu’elle a travaillées. Contrairement au courtier, qui connaissait son sujet. Ça lui fera les pieds (bis).

- Changer de banque sera peut-être l’occasion d’avoir un conseiller pertinent, qui sait? Et puis le changement, c’est maintenant! 😉

Bien négocier son crédit, le bilan

Si je devais résumer en quelques mots les leviers à utiliser pour bien négocier son crédit immobilier, j’en mettrai simplement 2 en avant :

- Montrer et démontrer à vos interlocuteurs du monde des finances que vous connaissez parfaitement votre dossier, que vous en maîtrisez tous les aspects, toutes les arcanes.

- Et comme souvent, faites jouer la concurrence est toujours profitable au consommateur. Usez-en, abusez-en. Cela ne vous coûte rien d’essayer, et ce sont des milliers d’euros qui peuvent être économisés.

Que pensez-vous des chiffres obtenus? Vous paraissent-ils corrects? De votre côté, quelles sont vos méthodes de négociation?

Beaucoup moins de succès de mon côté.

Le courtier n’a récupéré que des taux au alentour de 3,40%, donc pas très intéressant.

Ma banque a put me faire 3,14 à 110% sur 20 ans.

Pas excellent, mais correct. Reste l’assurance groupe, qu’il n’est pas possible d’esquiver, et qui est plutôt très cher!

A voir si ensuite, je peux changer cela. (pour le moment, je signe, j’enquiquinerai le monde ensuite! 🙂 )

Faut dire aussi, qu’on a un profil pas très glamour pour les banques : madame en CDD et moi en période d’essai…

Donc elles ne se sont pas foulés.

Et puis, en prime, j’ai déjà des emprunts immo en cours…

Félicitation pour votre négociation!

Bonjour,

Je n’ai pas tout compris à ta technique de négociation; t’as tout demandé puis t’as regardé les points qui n’étaient pas accordés (IRA, modulation de la mensualité) j’ai bien compris ?

Pour ma part je pondère certains critères en fonction des objectifs par exemple pour mon dernier achat j’ai opté pour une durée courte du coup j’y suis allé franco avec mon chargé de clientèle j’lui ai dit gavez-vous sur les IRA (puisque de toutes façons je n’ai pas prévu de les payer le prêt étant suposé aller jusqu’à son terme) en revanche je veux des frais de dossier réduits à leur plus simple expression (s’agissant d’un montant relativement faible les frais de dossier représentent un pourcentage non néglieable)

Je ne sais pas si c’est volontaire mais tu n’as pas parlé des conditions de garantie mais hyptohèque, privilège de prêteur de deniers ou cautionnement ont aussi un coût qu’il faut intégrer (je ne mentionne volontairement pas le nantissement qui est la seule garantie qui au final peut rapporter plus qu’elle ne coûte si on tient compte de la rémunération de l’actif nanti)

Attention dans ton cas la négociation n’est pas terminée comme tu as opté pour une nouvelle banque celle-ci va très probablement essayer de te refourguer des contrats (nouvelle carte bancaire, assurances, voire téléphonie comme les banques s’y mettent de plus en plus).

Et même si ces coûts ne sont pas directement liés au crédit ils peuvent représenter de jolies sommes (qui en plus ne pourront pas être défalquées des loyers pour le résultat fiscal).

En revanche je trouve vos taux quand même très intéressants (y compris pour David compte tenu des profils) pour des prêts à 110 %.

Effectivement, le profil rentre bien évidemment en jeu : Madame et moi avons chacun un CDI depuis plusieurs années, ça pèse forcément dans la balance. Point de vue crédit, nous avions simplement notre résidence principale, et c’est déjà pas mal! 🙂

En tout cas merci à toi pour ton message!

Bonjour Didier,

C’est toujours un plaisir de lire tes messages, qui sont toujours complets, francs et instructifs. Je vais essayer de répondre à tes questions/remarques dans l’ordre.

Pour la négociation, j’ai fait ma lettre au père noël dès le début : mon objectif était de montrer que je savais ce que je voulais, pour éviter de renégocier certains points à posteriori. Avec le recul, je ne le regrette pas : quand je vois déjà le nombre important d’échanges et d’allers-retours que j’ai pu avoir entre banque et courtier, ça aurait complexifié davantage le sujet. Me rester ensuite à comparer les offres complètes : coût global et avantages accordés.

Pour la garantie, c’est un oubli de ne pas à minima en avoir fait référence, merci pour ta vigilance. Au même titre que le taux, l’assurance ou les frais de dossiers, c’est un des éléments à prendre en compte, notamment dans le calcul du fameux coût global de l’emprunt. C’était hypothèque sur une partie du montant et PPD sur une autre pour ma banque actuelle, ce sera caution sur la totalité dans ma future banque. Cela ne faisait pas parti de mes critères de choix, mais au final c’est plus avantageux pour moi.

Enfin, sur la négociation, en effet elle n’est « officiellement » pas terminée puisque je dois encore rencontrer ma future banque semaine prochaine. Toutefois, les seules conditions que je dois respecter sont domiciliation des salaires, prise de carte bleue, ramener chez eux mes livrets ouverts dans ma banque actuelle et enfin jeter un oeil au devis qu’ils ne manqueront pas de me présenter pour l’assurance de mon bien en locatif, sans obligation de le signer derrière. Au delà de ces conditions, rien. D’ailleurs, je ne suis pas sûr qu’il y ait une quelconque loi justifiant de ces obligations. Je suis preneur de l’information si quelqu’un l’a 🙂 . J’ai comparé les coûts de leurs services par rapport à ceux équivalents que j’ai dans ma banque, c’est du pareil au même, voir légèrement moins cher. Et comme je me sépare à 100% de mon ancienne banque comme j’y reviendrai dans un futur article, le risque de payer en double n’existe plus. Après, il faut évidemment que je reste vigilant sur cette dernière étape.

Bonjour

Pour avoir fait la démarche début 2013 pour ma maison (3.25% hors assurance sur 20 ans), je peux te dire qu’il vont te proposer la totale : moyens de paiement, assurance, téléphone. Mais tu as le droit de décliner gentillement, seule la domiciliation des revenus est souvent demandée. Au final, nous avons pris une carte commune (avec les 6 mois gratuits) et l’assurance habitation qui était intéressante mais j’ai gardé ma banque en ligne pour mes opérations perso et bien sur ne pas prendre d’abonnement téléphonique chez eux 😉

Concernant ton opération de négo, je trouve que tu t’es bien investi, ta banque a vraiment tout fait pour te garder, les courtiers vont taper au niveau des directions régionales donc au dessus des agences et arrivent en général (c’est pour ça qu’on paye) à trouver des conditions très intéressantes par rapport à une agence.

Autre point qui peut avoir son importance, les frais du courtier, certains ont un montant fixe d’autre c’est lié au % du montant emprunté.

Emmanuel

Salut Squatte,

Comme les commentaires précédents, je ne peux que te féliciter pour les taux que tu as obtenus.

De manière général, j’ai obtenu bien plus de choses des banquiers en jouant franc jeu et en tapant dans la fourmilière.

Le ton est parfois monté (de leur côté) mais au final, j’ai pu démontrer que je sais ce que je veux et ça fait toute la différence.

C’est un peu ce que tu as fait avec ta liste de doléance et c’est un très bon réflexe. Hélas peu de personnes n’agissent comme ça.

Comme Didier, j’ai été étonné que tu ne parles pas de la garantie.

Déjà les couts aussi minimes soit-ils peuvent varier.

Mais c’est surtout les différentes conditions qui peuvent faire mal… Notamment hypothèque vs caution.

Est-ce que tu peux nous en dire plus sur cet investissement locatif, notamment la somme empruntée et la rentabilité brute ?

Bravo en tout cas 🙂 .

Marc.

Bonjour Emmanuel,

Il est effectivement plus que probable qu’ils tentent de me faire ouvrir tout un état de services, mais je suis préparé. Je sais déjà ce que je veux ouvrir chez eux, et j’ai jeter un petit coup d’oeil à leur grille tarifaire. Je suis prêt (c’est le cas de le dire 🙂 ), je n’attends plus que leur coup de téléphone pour caler la rencontre!

Salut Marc,

Tout d’abord, merci pour ce retour.

Je ne sais plus qui dit ça, mais si on ne sait pas ce qu’on veut, on est sûr de ne pas l’obtenir! 🙂 Je m’efforce donc régulièrement de préciser mes souhaits, et cela de manière générale.

Pour la garantie, j’ai répondu au message de Didier, je te laisse en prendre connaissance : ce sera donc caution.

Enfin, sur les chiffres associés à cet investissement locatif, ce sera l’objet d’un prochain billet, probablement semaine prochaine que j’ai le temps de le rédiger correctement. L’art du teasing… 😉

Hello ,

Sujet très interessant et nous sommes en train de renégocier notre prêt :). Lors de la négo avec le banquier faut il parler en taux sans assurance ou avec ?

Merci pour ta réponse.

Elo

Bonjour Elodie,

L’important est surtout que vous parliez le même langage avec votre conseiller (ou votre courtier) et que vous vous compreniez.

Le taux hors assurance a l’avantage de pouvoir être comparé aux différents taux moyens affichés sur internet chez différents courtiers comme chez MeilleurTaux par exemple, ce qui permet de vous situer par rapport au marché et d’avoir une première idée de votre marge de négociation. L’avantage du taux effectif global (TEG) ou taux annuel effectif global (TAEG) est justement qu’il inclut tout.

Ce que je vous conseillerais si ce n’est déjà fait : regarder déjà votre capital restant dû et regarder combien de temps il vous reste jusqu’à la fin de votre prêt. Si vous n’avez pas signé de clauses particulière, ajouter 3% du capital restant dû à ce dernier. Puis regarder déjà sur le net à combien pourrait passer votre mensualité avec ces 2 chiffres.

Car finalement, ce n’est pas le taux qui est important : c’est le montant de vos mensualités et la durée de l’emprunt qui comptent.

N’hésitez pas si vous avez d’autres questions.

Excellent article,

Il parait presque incroyable qu’un tel taux puisse être accordé.

Tout dans l’art de la négociation.

Je vous ferai signe des résultats après ma séance de pratique 😉

Bonjour,

Quelques changements sont apparus depuis, j’y reviendrai dans un prochain article je pense.

Nous attendons tes résultats avec impatience, tiens nous informés !

Des changements? Des bons ou des mauvais?

Je devrais peut-être attendre la sortie de ton article avant de faire ma petite tentative?

Bonjour,

Ces changements seront décrits dans un article à paraître lundi prochain. Dans l’absolu, disons qu’ils ne sont ni bons ni mauvais, et ils ne méritent pas que vous attendiez pour vous lancer :). Allez-y!

Le dossier est excellent, merci beaucoup.

Personnellement j’insisterais sur un point: pour être à l’aise avec les « interlocuteurs du monde des finances » comme vous dites il faut absolument avoir effectué quelques simulations à l’avance de son côté. Voici un simulateur qui permet de prendre en compte l’assurance, la garantie, les frais de dossier, et plusieurs autres paramètres avancés: http://lepetitcoinimmobilier.fr/simulation_credit_avancee

Bonjour Franck,

Effectivement, il est impératif d’avoir préparer son dossier pour espérer obtenir le meilleur. Avoir réalisé une ou plusieurs simulations est un minimum, ne serait-ce que pour avoir des éléments de comparaison sur ce que proposera le banquier ou le courtier.

Et cela montrera également à votre interlocuteur que vous n’êtes pas un débutant ou un client lambda, et que vous savez de quoi vous parlez. De quoi rééquilibrer les échanges avec votre banquier!